Hoe gebruik ik statistische modellen om verkoop te voorspellen?

Statistische modellen gebruiken om de verkoop te voorspellen? Weet waar jij als organisatie aan toe bent, wees voorbereid op de toekomst!

Verkoop- en vraagvoorspellers hebben verschillende technieken tot hun beschikking om de toekomst te voorspellen. De meeste analisten gebruiken historische verkoopgegevens of andere soorten gegevens als leidraad. Maar er zijn ook veel planners die sterk op hun beoordelingsvermogen vertrouwen. Het lijdt geen twijfel dat beoordelingsvermogen een belangrijke rol kan (en zou moeten!) spelen bij het komen tot uw definitieve, consensusprognose. Maar statistische prognoses kunnen een mate van automatisering en inzicht bieden die uw prognosenauwkeurigheid aanzienlijk kan verbeteren, vooral wanneer u grote hoeveelheden produceert op voortschrijdende basis.

Dit artikel behandelt twee gebruikelijke benaderingen voor het voorspellen van verkopen met behulp van statistische methoden: tijdreeksmodellen en regressiemodellen. Het voordeel van deze benaderingen is dat ze veel waar voor je geld bieden. Aan de ene kant zijn het robuuste methoden die patronen in uw gegevens kunnen detecteren en extrapoleren. Zoals seizoensinvloeden, verkoopcycli, trends, reacties op promoties, enzovoort. Aan de andere kant zijn het laagdrempelige benaderingen, vooral met de juiste tools.

Statische modellen: tijdsreeks methoden

Tijdreeksmethoden zijn prognosetechnieken die de prognose uitsluitend baseren op de vraaggeschiedenis van het artikel dat u aan het voorspellen bent. Ze werken door patronen in de historische gegevens vast te leggen en die patronen naar de toekomst te extrapoleren. Tijdreeksmethoden zijn geschikt wanneer u kunt uitgaan van een redelijke mate van continuïteit tussen het verleden en de toekomst. Ze zijn het meest geschikt voor prognoses op kortere termijn (bijvoorbeeld voor 18 maanden of minder). Dit komt door hun aanname dat toekomstige patronen en trends zullen lijken op huidige patronen en trends. Dit is een redelijke veronderstelling op de korte termijn, maar wordt zwakker naarmate u verder uitgaat.

Statische modellen: veelvoorkomende tijdsreeks methoden

Zeer eenvoudige modellen.

Voortschrijdende gemiddelden, “hetzelfde als vorig jaar”, procentuele groei en best passende lijn (d.w.z. regressie tegen de tijd) zijn allemaal zeer eenvoudige tijdreeksmodellen. Deze kunnen worden gebruikt om prognoses te genereren. Ze kunnen binnen enkele seconden in een spreadsheet worden geïmplementeerd en vereisen geen statistische expertise van de kant van de voorspeller; voor de meeste zakelijke toepassingen zijn deze methoden echter te eenvoudig en kunnen bijna altijd nauwkeurigere voorspellingen worden gegenereerd met behulp van alternatieve tijdreeksmethoden.

Exponentiële afvlakkingsmodellen.

Exponentiële afvlakking is de methode bij uitstek voor veel zakelijke voorspellers. De modellen presteren goed qua nauwkeurigheid, zijn eenvoudig toe te passen en kunnen worden geautomatiseerd, waardoor ze kunnen worden gebruikt voor grootschalige prognoses. Exponentiële afvlakkingsmodellen vangen en voorspellen het niveau van de gegevens samen met verschillende soorten trends en seizoenspatronen. De modellen zijn adaptief en de prognoses leggen meer nadruk op de recente geschiedenis dan op het verder weg gelegen verleden.

Box-Jenkins (ARIMA) modellen.

Box-Jenkins-modellen lijken op exponentiële afvlakkingsmodellen in die zin dat ze adaptief zijn, trends en seizoenspatronen kunnen modelleren en kunnen worden geautomatiseerd. Ze verschillen doordat ze gebaseerd zijn op autocorrelaties (patronen in de tijd) in plaats van op een structureel beeld van niveau, trend en seizoensgebondenheid. Box-Jenkins-modellen presteren over het algemeen beter dan exponentiële afvlakkingsmodellen voor langere, stabielere datasets en minder goed voor luidruchtigere, meer vluchtige data.

Het intermitterende vraagmodel van Croston.

Het model van Croston is specifiek ontworpen voor datasets waarbij de vraag voor een bepaalde periode vaak nul is en de exacte timing van de volgende bestelling niet bekend is. Gegevens op laag niveau (bijv. SKU per klant) of reserveonderdelen vertonen vaak dit soort vraagpatroon. Deze methode werkt door een afgevlakte schatting van de gemiddelde vraag voor perioden met vraag te combineren met een afgevlakte schatting van het gemiddelde vraaginterval. De prognoses zijn geen magie (ze vertellen je niet wanneer de volgende bestelling wordt geplaatst); ze leveren echter vaak een betere voorspelling op voor de verwachte vraag dan andere tijdreeksbenaderingen.

Opbouwen van tijdsreeks methode

Veel van deze modellen kunnen in spreadsheets worden gebouwd. Maar het feit dat ze gebaseerd zijn op historische gegevens, maakt ze eenvoudig te automatiseren. Softwarepakketten kunnen grote hoeveelheden van deze modellen automatisch bouwen over grote datasets. Gegevens kunnen met name sterk variëren, en de implementatie van deze modellen varieert ook, dus geautomatiseerde statistische software kan helpen bij het bepalen van de beste pasvorm per geval.

Statistische modellen: Regressie modellen

Met dynamische regressiemodellen kunt u oorzakelijke factoren zoals prijzen, promoties en economische indicatoren opnemen in uw prognoses. De modellen combineren standaard OLS (“Ordinary Least Squares”) regressie (zoals aangeboden in Excel) met de mogelijkheid om dynamische termen te gebruiken om trend, seizoensinvloeden en tijdgebonden relaties tussen variabelen vast te leggen. Het resultaat is een model dat nauwkeuriger zal voorspellen dan gewone tijdreeksbenaderingen wanneer verklarende variabelen de vraag naar uw producten of diensten aandrijven en aan bepaalde andere voorwaarden wordt voldaan.

Een goed gespecificeerd dynamisch regressiemodel geeft veel inzicht in relaties tussen variabelen en maakt ‘wat als’-scenario’s mogelijk. Stel dat uw dynamische regressiemodel prijs als verklarende variabele bevat. Door de relatie tussen verkoop en prijs te kwantificeren, kunt u met het model prognoses maken onder verschillende prijsscenario’s. “Wat als we de prijs verhogen?” “Wat als we het verlagen?” Het genereren van deze alternatieve prognoses kan u helpen bij het bepalen van een effectieve prijsstrategie.

De hierboven beschreven “wat als”-analyse verwijst naar het grootste nadeel van het gebruik van dynamische regressie. Een goed gespecificeerd dynamisch regressiemodel legt de relatie vast tussen de afhankelijke variabele (degene die u wilt voorspellen) en een of meer onafhankelijke variabelen. Om een prognose te genereren, moet u prognoses aanleveren voor uw onafhankelijke variabelen. Als u controle heeft over deze onafhankelijke variabelen (bijv. prijzen, promoties, enz.) of als het leidende indicatoren zijn, hoeft dit geen groot probleem te zijn. Als u echter geen controle heeft over uw onafhankelijke variabelen (bijvoorbeeld het weer, rentetarieven, prijs van materialen, concurrerende aanbiedingen, enz.), moet u er rekening mee houden dat slechte prognoses voor de onafhankelijke variabelen zullen leiden tot slechte prognoses voor de afhankelijke variabele.

Regressiemodellen bouwen

Hoewel er softwaretools zijn die tijdreeksprognoses zeer effectief kunnen automatiseren, is regressie meestal een beetje anders. Het is een methode waarbij kennis van de techniek en ervaring met het bouwen van de modellen goed van pas komt. Het bouwen van een dynamisch regressiemodel is over het algemeen een iteratieve procedure, waarbij u begint met een initieel model en experimenteert met het toevoegen of verwijderen van onafhankelijke variabelen en dynamische termen totdat u tot een acceptabel model komt. Tools zoals Forecast Pro bieden een complete reeks zelf interpreterende hypothesetests en andere diagnostische gegevens om u door het proces te helpen.

Conclusie statistische modellen

Statistische methoden kunnen een mate van automatisering en nauwkeurigheid bieden die puur veroordelende methoden alleen niet kunnen bieden. Deze modellen kunnen u niet alleen helpen bij het identificeren van terugkerende patronen en trends in uw gegevens, ze kunnen u ook veel tijd en moeite besparen door automatisch grote datasets te voorspellen, en als gevolg daarvan kunt u uw aandacht richten op waar uw oordeel het meest telt.

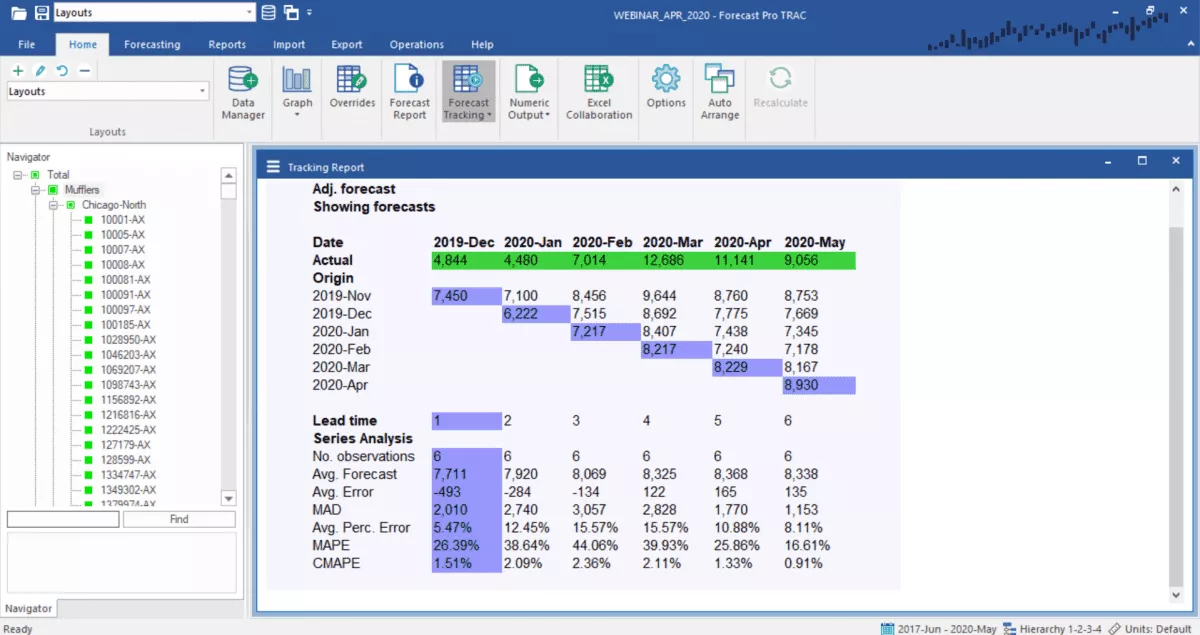

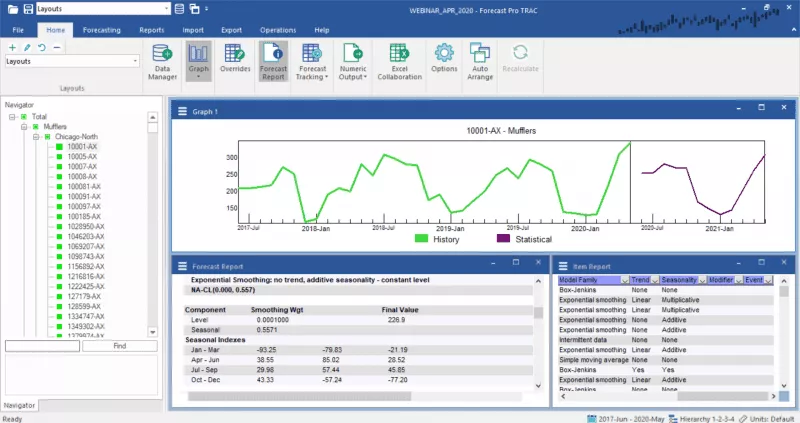

Prognose pro

De bovenstaande schermafbeeldingen tonen statistische verkoopprognoses met behulp van een kant-en-klare tool genaamd Forecast Pro. Forecast Pro is een goedkoop en toch flexibel vraagprognosepakket dat naast vele andere functies zowel tijdreeksen als regressieprognoses implementeert. Als u meer wilt weten, bekijk dan de korte rondleiding of neem direct contact met ons op om Forecast Pro zelf uit te proberen.

Aanvullende bronnen

Business Forecast Systems, Inc. geeft elk kwartaal GRATIS educatieve webinars. We archiveren ook elk webinar dat we presenteren – in het bijzonder, als je dit artikel leuk vond, ben je misschien geïnteresseerd in:

De ins en outs van exponentiële afvlakking

De ins en outs van het gebruik van dynamische regressiemodellen voor prognoses

Originally published at http://www.forecastpro.com/resources/blog/